売掛金の入金を待つ間に運転資金が足りなくなる――中小企業や個人事業主にとって、キャッシュフローの悩みは切実です。銀行融資は審査に時間がかかり、急場をしのぐ手段としては使いにくいケースも少なくありません。

そこで注目されているのがファクタリングという資金調達方法です。売掛金を売却して即日〜数日で現金化できる仕組みで、負債を増やさずに資金繰りを改善できます。この記事では、ファクタリングの基本的な仕組みから手数料相場、利用の流れ、業者選びのポイントまでを体系的に整理しました。

この記事でわかること

– ファクタリングの仕組みと2社間・3社間の違い

– 手数料の相場や審査で見られるポイント

– 安全に利用するための業者選びと注意点

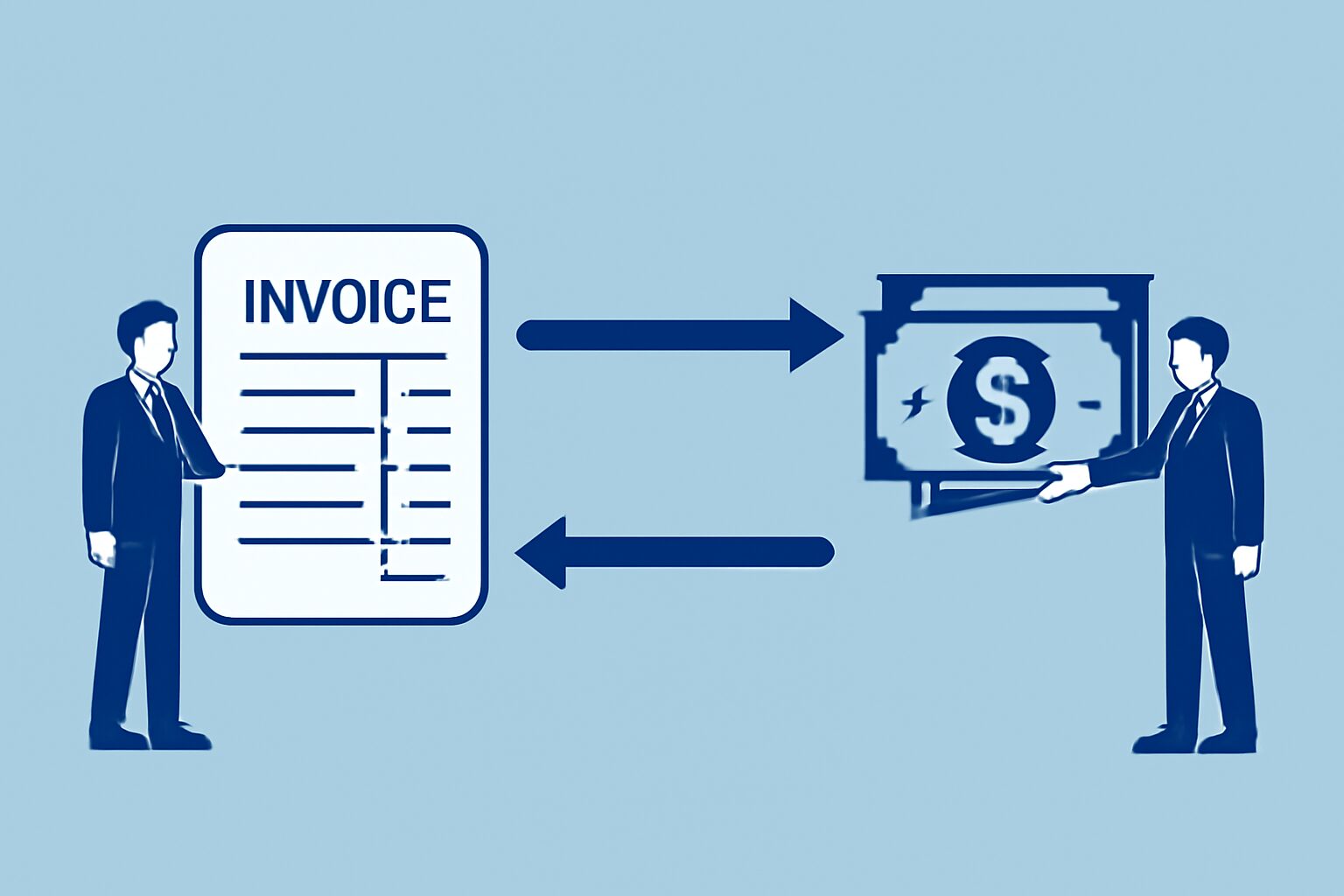

ファクタリングとは売掛金を現金化する資金調達方法

ファクタリングとは、企業や個人事業主が保有する売掛金(売掛債権)をファクタリング会社に売却し、支払期日より前に現金化するサービスです。銀行融資のように「借りる」のではなく、すでに発生している債権を「売る」取引であるため、負債として計上されません。

売掛金(売掛債権)とは

売掛金とは、商品やサービスを提供した後にまだ受け取っていない代金のことです。たとえば月末締め翌月末払いの取引なら、納品から入金まで最大60日のタイムラグが生じます。

この入金待ちの期間に運転資金が不足するケースは珍しくなく、特に取引先の支払いサイトが長い業種ほどキャッシュフローが圧迫されやすくなります。ファクタリングは、この「入金待ち」を解消する手段として機能します。

売掛金は会計上の資産であり、その信用力(取引先の支払い能力)によって買取金額が決まる点が、融資審査との大きな違いです。

銀行融資やビジネスローンとの違い

銀行融資やビジネスローンは「借入」であり、元本に加えて利息の返済義務が発生します。審査には決算書や事業計画の提出が求められ、結果が出るまでに数週間かかることも珍しくありません。

一方、ファクタリングは債権の売買契約です。返済義務がなく、バランスシート上の負債が増えない点が最大の違いといえます。審査対象も自社の信用力ではなく売掛先の支払い能力が中心となるため、創業間もない企業や赤字決算の事業者でも利用できる可能性があります。

ただし、ファクタリングには手数料がかかります。短期的な資金繰り改善には向いていますが、長期的な設備投資には銀行融資のほうが総コストを抑えられるケースが多い点は押さえておきましょう。

ファクタリングの具体的な仕組みと流れ

ファクタリングの取引は、大きく分けて以下の流れで進みます。全体像を把握しておくと、初めて利用する場合でもスムーズに手続きを進められます。

利用の流れを4ステップで解説

ファクタリングの基本的な流れは次の4ステップです。

- 申し込み・必要書類の提出: ファクタリング会社に連絡し、売掛金の情報や必要書類(請求書、通帳コピー、登記簿謄本など)を提出する

- 審査: ファクタリング会社が売掛先の信用力や売掛金の内容を審査し、買取可否と条件を提示する

- 契約締結: 手数料率や支払い条件に合意したら、債権譲渡契約を締結する

- 入金: 契約完了後、売掛金額から手数料を差し引いた金額が指定口座に振り込まれる

最短即日で入金まで完了する業者もあり、銀行融資では対応できない急な資金需要をカバーできる点がファクタリングの強みです。オンライン完結型のサービスであれば、来店不要で手続きが進む場合もあります。

申し込みに必要な書類

ファクタリングの審査に必要な書類は業者によって異なりますが、一般的には以下が求められます。

- 売掛金の存在を証明する書類(請求書・発注書・契約書など)

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 直近の銀行通帳のコピー(入出金の実績確認用)

- 法人の場合は登記簿謄本・決算書

必要書類が少ない業者ほど手続きのスピードが速い傾向にありますが、審査の精度とトレードオフになる場合もあるため、書類の多寡だけで業者を選ぶのは避けましょう。個人事業主の場合は、確定申告書の控えが追加で必要になるケースもあります。

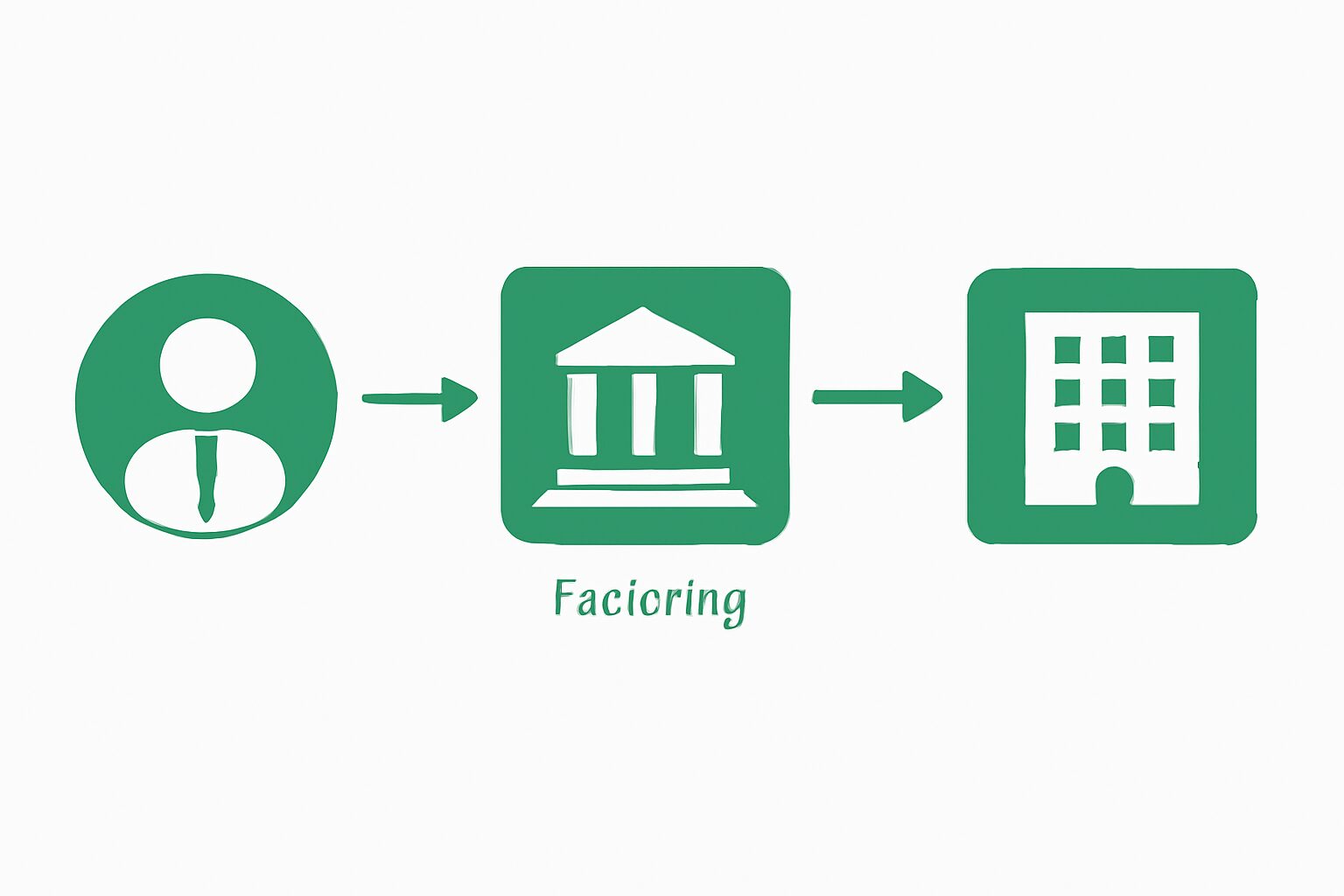

2社間ファクタリングと3社間ファクタリングの違い

ファクタリングには「2社間」と「3社間」の2つの契約形態があります。それぞれの仕組みと特徴を理解しておくことで、自社に合った方式を選択できます。

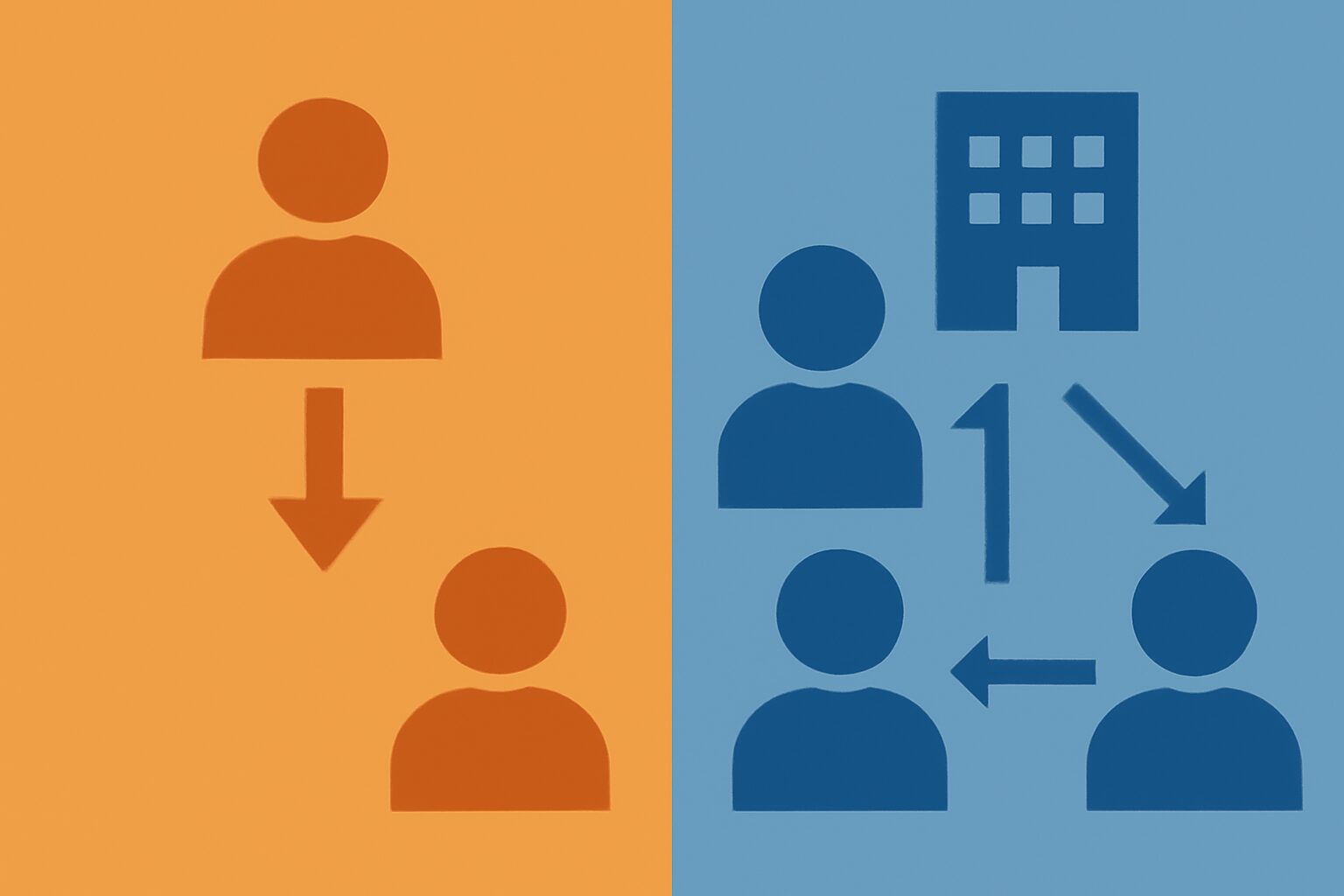

2社間ファクタリングの仕組み

2社間ファクタリングは、利用者とファクタリング会社の2者だけで完結する取引形態です。売掛先には債権譲渡の事実を通知しないため、取引関係に影響を与えにくいメリットがあります。

売掛先に知られず資金調達できる点が最大の特徴であり、取引先との関係性を重視する企業に選ばれています。手続きもシンプルなため、申し込みから入金までのスピードが速い傾向にあります。

ただし、ファクタリング会社にとっては売掛先から直接回収できないリスクがあるため、3社間と比較して手数料が高く設定されるのが一般的です。相場は売掛金額の8%〜18%程度とされています。

3社間ファクタリングの仕組み

3社間ファクタリングは、利用者・ファクタリング会社・売掛先の3者で契約を結ぶ形態です。売掛先がファクタリング会社に直接支払いを行うため、回収リスクが低く抑えられます。

その結果、手数料は2%〜9%程度と2社間より大幅に低くなるケースが多く、コストを抑えたい事業者に適しています。大口の売掛金を扱う場合は、手数料率の差が金額ベースで大きな違いを生みます。

一方、売掛先に債権譲渡の事実が伝わるため、「資金繰りに困っているのでは」と取引先から不安視される可能性がある点はデメリットです。売掛先の承諾を得る手間も発生するため、入金までの期間は2社間よりも長くなる傾向にあります。

2社間と3社間の比較表

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 関与者 | 利用者・ファクタリング会社 | 利用者・ファクタリング会社・売掛先 |

| 売掛先への通知 | なし | あり(承諾が必要) |

| 手数料相場 | 8%〜18% | 2%〜9% |

| 入金スピード | 最短即日 | 1週間〜2週間程度 |

| 向いているケース | 売掛先に知られたくない場合 | コストを抑えたい場合 |

どちらの方式にもメリット・デメリットがあるため、手数料とスピード、取引先との関係性を総合的に判断して選択することが重要です。

買取型と保証型の違い

ファクタリングのサービス形態は、大きく「買取型」と「保証型」に分かれます。資金調達を目的とするか、未回収リスクへの備えを目的とするかで選び方が変わります。

買取型ファクタリング

買取型は、売掛金をファクタリング会社に売却して現金を受け取る形態です。一般的に「ファクタリング」と呼ばれるサービスの多くがこの買取型にあたります。

売掛金の額面から手数料を差し引いた金額が即座に入金されるため、キャッシュフローの改善効果が高い方法です。買取後に売掛先が倒産しても、利用者に返済義務が生じない「ノンリコース(償還請求権なし)」の契約が主流となっています。

資金繰りに課題を抱えている事業者や、銀行融資の審査を待つ余裕がないケースで特に活用されています。

保証型ファクタリング

保証型は、売掛金の未回収リスクに備える保険的な役割を果たすサービスです。売掛金を売却するのではなく、売掛先が支払い不能になった場合に保証金が支払われる仕組みとなっています。

即座の資金調達ではなく、取引先の倒産リスクに備えたい場合に適した形態です。保証料は売掛金額の1%〜8%程度が相場で、与信管理のコストと考えると合理的な水準といえるでしょう。

新規取引先との大口取引を始める際や、特定の取引先への売掛金が集中している場合に、リスクヘッジとして利用されるケースが多くみられます。

ファクタリングのメリット

ファクタリングには、融資にはない独自のメリットがあります。特に中小企業や個人事業主にとって、資金繰りの選択肢が広がる点が魅力です。

最短即日で資金調達ができる

ファクタリングの最大のメリットは、資金化までのスピードです。オンライン完結型の業者であれば、申し込みから最短数時間で入金が完了するケースもあります。

急な仕入れ代金の支払いや、想定外の出費に対応できる即日入金の仕組みは、キャッシュフローが不安定な事業者にとって大きな安心材料となります。銀行融資では数週間〜数か月かかる審査プロセスと比較すると、圧倒的なスピード差があります。

取引先からの入金が遅延した場合のつなぎ資金としても、ファクタリングは有効に機能します。

負債を増やさずに現金を確保できる

ファクタリングは売掛金の売買であり、借入ではありません。そのため、バランスシート上の負債が増加せず、財務状況を悪化させることなく資金を調達可能です。

決算書の見栄えを維持しながら資金繰りを改善できるため、銀行融資の審査を控えている企業にとっては特に有利な選択肢となります。負債比率が上がらない分、将来的な融資審査にも影響を与えにくいのがポイントです。

信用情報機関への登録もないため、他の金融サービスの利用に支障をきたす心配もありません。

担保・保証人なしで利用できる

銀行融資では担保や保証人を求められるケースが一般的ですが、ファクタリングではどちらも不要です。審査の対象は売掛先の信用力であり、利用者自身の資産状況は重視されません。

不動産などの担保を持たない創業間もない企業や、保証人を確保できない個人事業主でも利用のハードルが低い点が特徴です。売掛金さえあれば申し込めるため、業種や事業規模を問わず幅広い事業者が活用しています。

フリーランスや個人事業主向けの少額買取に対応した業者も増えており、法人に限らず利用の選択肢が広がっています。

![]()

関連記事: ファクタリングのおすすめ業者15選をメリット交えて紹介

ファクタリングのデメリットと注意点

ファクタリングは便利な資金調達手段ですが、利用前に把握しておくべきデメリットや注意点もあります。コストとリスクを正しく理解した上で活用することが大切です。

手数料が発生し売掛金を満額回収できない

ファクタリングでは、売掛金の額面から手数料が差し引かれます。2社間で8%〜18%、3社間で2%〜9%が一般的な相場です。たとえば100万円の売掛金を2社間で売却した場合、手数料10%なら手取りは90万円となります。

手数料率は売掛先の信用力、売掛金の金額、支払い期日までの残日数などで変動するため、複数社から見積もりを取って比較することが重要です。手数料だけでなく、事務手数料や債権譲渡登記費用が別途かかる業者もあるので、総コストで判断しましょう。

継続的にファクタリングを利用すると手数料の累積額が大きくなるため、一時的なつなぎ資金としての活用が基本です。

償還請求権の有無を必ず確認する

ファクタリング契約には「償還請求権あり(ウィズリコース)」と「償還請求権なし(ノンリコース)」の2種類があります。償還請求権ありの契約では、売掛先が支払い不能になった場合に利用者が買い戻し義務を負います。

ノンリコース契約であれば売掛先の倒産リスクを利用者が負わずに済むため、契約前に償還請求権の有無を必ず確認してください。償還請求権ありの取引は実質的に「貸付」とみなされる可能性があり、金融庁「ファクタリングに関する注意喚起」でも注意が促されています。

契約書の文言を自分で確認するのが難しい場合は、弁護士や税理士などの専門家に相談するのも有効な手段です。

関連記事: ファクタリングってやばいサービス?合法で安全な理由を徹底解説

悪質な業者を見分ける必要がある

ファクタリング業界には、残念ながら悪質な業者も存在します。法外な手数料を請求したり、実態は貸付であるにもかかわらずファクタリングを装う「偽装ファクタリング」が問題視されています。

信頼できる業者を見分けるポイントは以下のとおりです。

- 手数料率が相場(2%〜18%)の範囲内か

- 契約書の控えを発行してくれるか

- 会社の所在地や代表者名が明示されているか

- 過去の取引実績や口コミを確認できるか

契約前に手数料の内訳や総コストを書面で提示してくれない業者は、利用を避けるのが賢明です。給与ファクタリング(個人の給与を担保にした取引)は貸金業に該当するため、正規の登録なしに行っている業者は違法となります。

ファクタリングの審査基準

ファクタリングの審査では、利用者自身の信用力よりも売掛先の支払い能力が重視されます。審査で見られる主なポイントは以下のとおりです。

- 売掛先の信用力: 上場企業や官公庁が売掛先の場合、審査通過率が高く手数料も低くなる傾向にある

- 売掛金の内容: 請求書・契約書で取引の実在性が証明できるか

- 支払い期日までの残日数: 期日が近いほどリスクが低く、有利な条件になりやすい

- 継続的な取引実績: 売掛先との取引が継続的であるほど信頼性が高まる

審査に落ちる主な原因は、売掛先の信用力不足や売掛金の存在を証明できないケースです。利用者自身が赤字決算や税金の滞納がある状態でも、売掛先の信用力が十分であれば審査に通る可能性があります。

二重譲渡(同じ売掛金を複数のファクタリング会社に売却する行為)は詐欺にあたるため、絶対に行わないよう注意してください。

関連記事: フリーランスの請求書の書き方|必須項目と作成手順を解説

信頼できるファクタリング業者を選ぶポイント

ファクタリング業者は数多く存在するため、自社の状況に合ったサービスを見極めることが大切です。以下の基準を参考に、安心して利用できる業者を選びましょう。

手数料の透明性と総コスト

手数料率だけでなく、事務手数料・登記費用・出張費などの追加コストを含めた「総コスト」で比較することが重要です。見積もり段階で費用の内訳を明示してくれる業者は信頼性が高いといえます。

「手数料1%〜」と広告していても、実際には諸費用を含めると10%を超えるケースもあるため、必ず総額ベースで比較しましょう。複数社から相見積もりを取ることで、相場観をつかむことができます。

初回利用時は手数料が高めに設定され、継続利用で割引される業者もあるため、長期的な利用を見据えた比較も検討してみてください。

入金スピードと手続きの利便性

急な資金需要に対応するなら、即日入金に対応している業者を選ぶのが得策です。オンライン完結型であれば来店不要で手続きが進むため、地方の事業者でも利用しやすくなっています。

審査から入金まで最短2時間という業者も存在するため、資金が必要なタイミングから逆算して業者を選定するのが合理的です。ただし、スピードを優先するあまり手数料が割高な業者を選んでしまわないよう、コストとのバランスを考慮してください。

必要書類が少ない業者ほど手続きは簡単ですが、審査の精度や買取条件にも影響する場合がある点は覚えておきましょう。

関連記事: フリーランスにおすすめの会計ソフト比較6選|業種・申告別の選び方

まとめ

ファクタリングは、売掛金を支払い期日前に現金化できる資金調達手段です。借入ではないため負債が増えず、担保や保証人も不要で、最短即日の入金に対応している業者も存在します。2社間と3社間で手数料やスピードが異なるため、自社の優先順位に合わせて使い分けることが大切です。

一方で、手数料の負担や悪質業者のリスクも無視できません。契約前に償還請求権の有無を確認し、複数社の見積もりを比較した上で、透明性の高い業者を選ぶことが安全な利用の第一歩となります。

資金繰りの改善策としてファクタリングを検討している方は、まずは信頼できる業者に無料見積もりを依頼してみてください。

![]()